O Imposto de Renda é um Tributo de competência da União (Esfera Federal). Tal competência é definida pela Constituição Federal em seu artigo 153, inciso III.

Sua hipótese de incidência consiste no auferimento de renda ou proventos de qualquer natureza, como se deduz de sua própria nomenclatura. A definição dos conceitos de Renda e de Proventos não é tarefa fácil, no entanto a definição de mais fácil entendimento é a dada por Leandro Paulsen em que “A renda é o acréscimo patrimonial produto do capital ou do trabalho. Proventos são os acréscimos patrimoniais decorrentes de uma atividade que já cessou”1.

O Imposto de Renda segue três critérios definidos na Carta Magna, quais sejam: Generalidade, Universalidade e Progressividade.

O primeiro critério, da generalidade, diz respeito ao sujeito passivo da relação tributária, isto é, define quem o imposto irá atingir. O tributo deve abranger todos os contribuintes que pratiquem a hipótese de incidência do Imposto, isto é, que realizem o fato gerador, no caso do Imposto de Renda, adquirir a disponibilidade econômica ou jurídica de renda ou proventos.

O segundo critério menciona a universalidade. Neste caso, não se trata mais da sujeição passiva da relação, mas sim do objeto do mesmo, qual seja: a renda. Não existe distinção de espécies de renda. A renda, ou o acréscimo patrimonial, deve ser entendido na sua totalidade, abrangendo quaisquer rendas e proventos auferidos pelo Contribuinte.

O último critério informador do Imposto do Renda, que é especificamente o tema deste artigo, é o da progressividade. Numa definição simplista, existem alíquotas diferenciadas, que se tornam maiores na medida em que a base de cálculo também o seja.

Ora, se o escopo do Imposto de Renda é a distribuição de Renda, a progressividade faz com que o imposto onere mais quem tem riqueza maior. Como se trata de um imposto pessoal, o principio da progressividade equaliza a tributação de renda com a capacidade contributiva.

Tendo por base a definição de progressividade, vejamos como ela é aplicada. Para tanto, tomemos por base a tabela progressiva anual do exercício de 2005, referente ao ano calendário de 20042 .

Base de cálculo Anual |

Alíquota |

Parcela a deduzir |

Até 12.696,01 |

- |

- |

De 12.696,01 até 25.380,00 |

15% |

2.364,60 |

Acima de 25.380,00

|

27,5% |

6.302,28 |

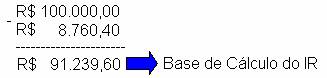

Se uma pessoa auferir anualmente R$ 100.000,00 (R$ 8.333,33 mensais) e tiver acumulado ao final do exercício R$ 8.760,40 de deduções permitidas3 , a conta será feita da seguinte forma:

Primeiramente deve-se achar a Base de cálculo do imposto. No exemplo seria o total de renda auferido no ano. Deste valor deve-se subtrair as deduções permitidas. Feito isso, encontra-se a base de cálculo sobre a qual o imposto ira incidir:

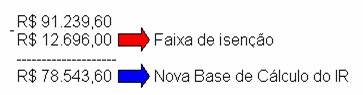

Definida a Base de cálculo, isto é o valor final sobre o qual incidirão as alíquotas, deve-se subtrair R$ 12.696,00. Este valor diz respeito à faixa de isenção do Imposto de Renda. Como o Imposto é progressivo, vale a seguinte conta:

A Nova Base de cálculo no valor de R$ 78.543,60 é a que servirá para a incidência das alíquotas.

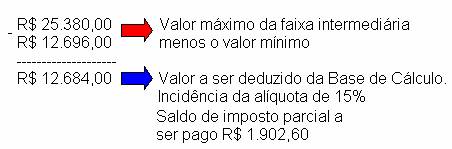

Na tabela progressiva valores entre R$ 12.696,01 e R$ 25.380,00 estão na faixa de tributação de 15%. Como a Base de Cálculo é superior a esta faixa, subtrai-se o valor de R$ 12.696,00 de R$ 25.380,00. Neste valor incidirá 15% e já teremos um saldo parcial de imposto à pagar, conforme abaixo indicado:

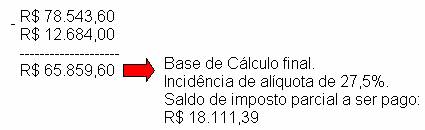

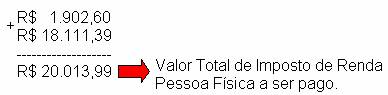

O valor encontrado na conta feita acima é o que será deduzido da Base de Cálculo atual, qual seja R$ 78.543,60. Sobre o valor encontrado, será aplicada a última alíquota no percentual de 27,5%. Assim teremos mais um saldo parcial de Imposto à pagar.

Por fim soma-se o imposto calculado na faixa de 15% com o imposto calculado na faixa de 27,5%. Teremos assim o valor total do Imposto de Renda a ser pago para o fisco:

Cabe ressaltar que as Tabelas Progressivas Anuais tem seus valores atualizados conforme a mudança de exercício por exemplo. Todas as tabelas estão disponíveis no site da Receita Federal.

O Imposto de Renda é importantíssimo para a União, uma vez que é a principal fonte de receita tributária. Neste esteio sua função seria claramente fiscal. No entanto é inegável seu caráter extrafiscal, atuando como instrumento na distribuição das riquezas, tanto no que tange as pessoas quanto aos lugares, já que pode fomentar o desenvolvimento de determinada região redistribuindo a renda.

1PAULSEN, Leandro...[et al], Impostos: federais, estaduais e municipais. 2. ed. ver.atual. Porto Alegre: Livraria do Advogado, 2006. p.48.

2Fonte: Receita Federal: http://www.receita.fazenda.gov.br/aliquotas/TabProgressiva20022011.htm

3Deduções Permitidas: Tais como educação, saúde, previdência privada e oficial, dependentes, dentre outras. Lista completa disponível no site da Receita Federal.

Beatriz Inojosa Silva

Advogada - OAB/SP 252.753